融易涨 药品终端规模、增速、格局发布

发布日期:2024-07-30 13:39 点击次数:195

集采、国谈、重点监控、地方医保增补出清、分级诊疗等新政,对药品营销规模和市场格局影响巨大,影响程度如何?本文即对此做一分析。

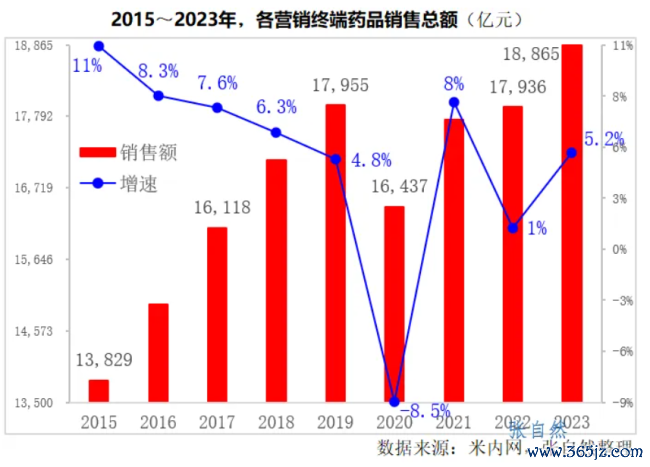

规模:创历史新高

据米内网数据,2023年,全国药品终端销售首次突破1.8万亿元(不含民营医院和村卫生室,下同),达到18865亿元,创历史新高,较疫前峰值2019年的17955亿元高出910亿元。2023年是疫情结束后的第一个年头,终端销售全面恢复,整体市场规模较上年同比增长了5.2%。

实际上,2022年终端销售总额即已接近疫前峰值,只落后2019年峰值19亿元,但2022年销售波动较大,疫情管控放开后的年尾3周抢药、囤药金额之巨,不可小觑。

2015年开始兴起的辅助用药概念、长期的限抗、地方医保增补出清以及国谈等对药品销售都有影响,但疫情和集采影响最大。

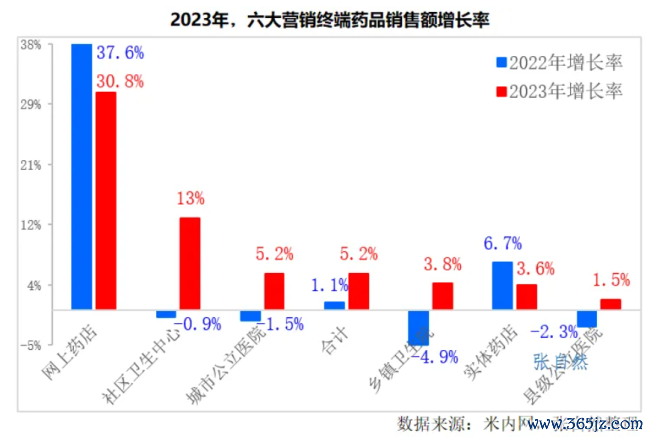

增速:网上药店最高

2023年,六大营销终端的药品销售额全部实现了正向增长,其中,网上药店增长最快,以30.8%的增速遥遥领先。其次是城市社区卫生服务中心(站)增长了13%;体量最大的城市公立医院增长了5.2%,与终端整体增速持平。乡镇卫生院与实体药店相近,分别增长了3.8%和3.6%。县级公立医院增速最小,只增长了1.5%。

2022年,院内终端增速全部为负,是因尚处疫情肆虐期,医疗机构诊疗尚不正常。

2022年,尽管四类药品销售及人员出行受限,但院外销售全部增长,也是因当年12月7日疫情管控放开后,百姓抢药、囤药规模巨大。并且带动了整体终端销售规模的上升,2022年,药品终端整体规模同比增长了1.1%。

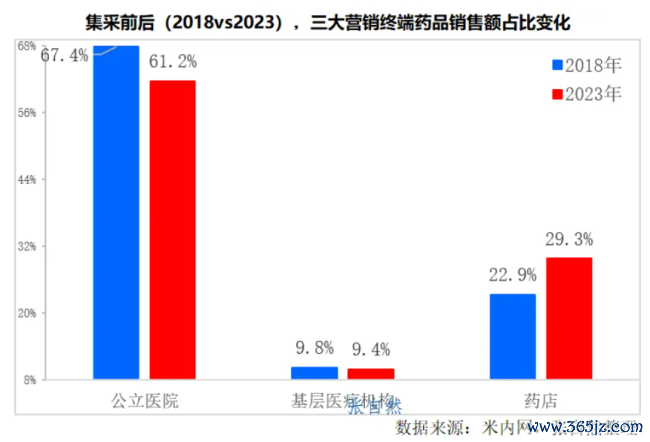

市场格局:处方外流加快

2023年,各院内终端药品市场份额较集采前2018年的都有所下降。其中,公立医院下降尤为明显,由集采前2018年的67.4%下降到了2023年的61.2%,5年下降了6.1个百分点,主要是集采致巨额仿制药市场规模蒸发。同期,基层医疗机构的市场份额也有所下降,由2018年的9.8%下降到了2023年的9.4%,分级诊疗任重道远。

2023年,院外(实体药店+网上药店)市场份额为29.3%,较2018年的22.9%提高了6.5个百分点。一因集采致公立医院规模增长受限,院外相对占比上升,二因疫情促成百姓网购习惯形成,网上售药贡献较大,网售规模由2018年的99亿元,提高到2023年的663亿元,5年增加564亿元,增长了5.7倍。

随着省级电子处方流转平台的相继建立以及门诊统筹的扩展,处方流转还将加速,院外市场份额还将提高。

融易涨

融易涨